Décidément, ceux qui nous dirigent

semblent avoir de la peine à savoir où ils vont, ce qui

n’est pas pour nous rassurer. Après de nombreux cafouillages,

comme celui sur la taxe

à 75%, est intervenu en cette rentrée 2013 l’imbroglio de

la « pause fiscale ». Promise par François

Hollande pour 2014, elle est transformée en

« ralentissement fiscal » par le Premier Ministre, la

pause étant finalement reportée à 2015. Mais la porte-parole

du gouvernement, Najat Vallaud-Belkacem, a ‘clarifié’

la situation (qualifiée

de ‘boulette’ par le chef de la diplomatie Laurent Fabius) en

estimant que le ralentissement était tellement marqué (les

prélèvements obligatoires n’augmentant que de 0,1 point)

qu’il s’agissait en fait bien d’une pause.

En effet, le gouvernement commence à avoir

des remontées du terrain indiquant un ras-le-bol fiscal de plus en

plus marqué. Cette situation est d’autant plus risquée

pour la gauche que deux élections se profilent

en 2014 : les municipales en mars puis les européennes en mai. L’année

2015 ne sera pas plus calme avec les élections départementales

(nouveau nom des cantonales) suivies des régionales. Et chaque

élection partielle donne lieu à une défaite cuisante de

la gauche. L’exécutif essaye donc autant que faire se peut

d’éviter le sujet. Pour Pierre Moscovici

: « ne parlons pas que des impôts ! »

Difficile de suivre ce conseil quand on regarde

le budget 2014 dans lequel les ménages ne sont pas épargnés (plus de 10 milliards d’euros) :

Le gouvernement tente donc d’adoucir son

image. Il a ainsi par exemple décidé, après deux ans de

gel, de revaloriser le barème de l’impôt sur le revenu. La

mesure est avant tout symbolique car son

coût est limité (moins de 200 millions d’euros),

mais elle devrait bénéficier à environ 7 millions de

contribuables (135 000 ménages devenant non imposables). Il a en

revanche été beaucoup plus discret

sur certaines augmentations (+12,7% pour la taxe sur les billets d'avion et

+2€ pour la contribution à l'audiovisuel public) et baisses de

subventions (aides personnelles au logement, frais

de scolarité, fiscalisation

des majorations de pension pour les retraités…).

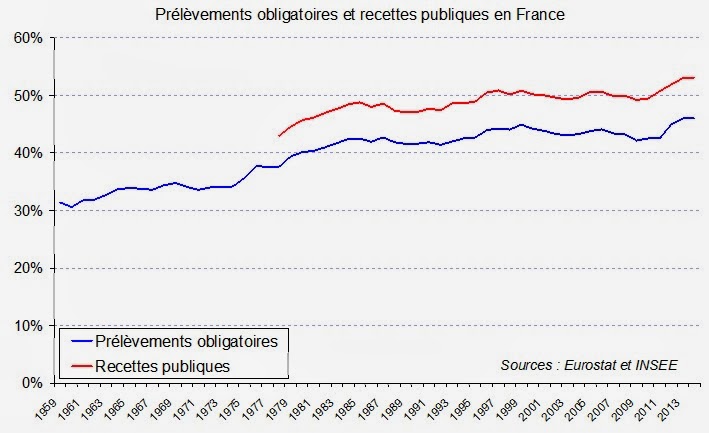

Les prélèvements obligatoires vont

donc sensiblement augmenter. À 46,0% du PIB en 2013, ils atteignent

même un niveau historique. François Hollande avait beau

déclarer en septembre 2010 qu’« au-dessus de 45% du

PIB, le caractère insupportable de l’impôt peut se

poser », ce seuil aura bien été franchi sous son

mandat.

L’INSEE définit

les prélèvements obligatoires comme les impôts et

cotisations sociales effectives reçues par les administrations

publiques et les institutions européennes.

Voici leur détail pour la France en

2012 :

Remarquons que les prélèvements

obligatoires ne représentent qu’une partie [1], certes

importante, des recettes fiscales. Ainsi, les recettes publiques totales

françaises s’élevaient à 51,9% en 2012 alors que

les prélèvements obligatoires atteignaient 45,0%.

Toutefois, l’évolution des

prélèvements obligatoires est assez proche de celle des

recettes publiques (plus pertinentes pour les comparaisons internationales) :

Le gouvernement multiplie les mesures pour

raboter des niches fiscales ou augmenter les niveaux des taux

d’imposition. La « pause fiscale »

décrétée par le gouvernement est non seulement

illusoire, mais la pression fiscale est à un niveau historiquement

élevé.

[1] Pour plus de détail sur les prélèvements

obligatoires, se référer aux annexes 1 et 2 du « rapport sur les

prélèvements obligatoires et leur évolution »

2013.

À noter en particulier que :

« Le caractère obligatoire des versements ne

procède pas d’un critère juridique mais d’un double

critère économique : absence de choix du montant et des

conditions de versement, inexistence de contrepartie immédiate) »

« Certains prélèvements ne sont pas

considérés comme obligatoires car ils correspondent à

une décision considérée comme « volontaire »

de la part de celui qui les paie, ou sont la contrepartie d’un service rendu

(les amendes non fiscales, les droits de timbre sur les permis de conduire,

les passeports, les cartes grises…). »

Cela permet par exemple d’exclure la redevance

télévision ou la taxe d'enlèvement des ordures

ménagères du périmètre des prélèvements

obligatoires.Publié initialement sur 24hGold

Aucun commentaire:

Enregistrer un commentaire